Accès client

L'infographie RSE du mois

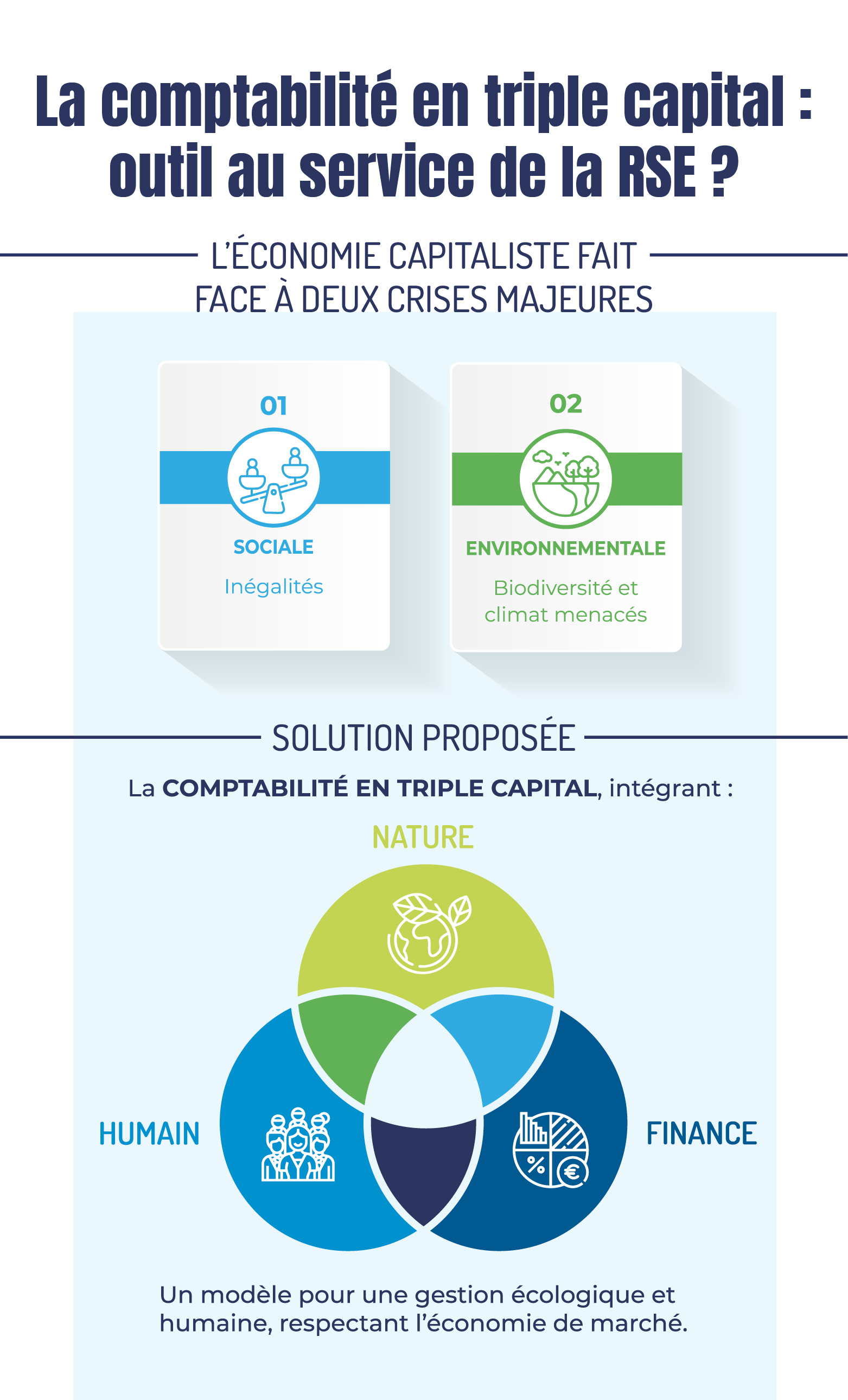

La comptabilité en triple capital : outil au service de la RSE ?

L’économie capitaliste, guidée par les normes comptables de l’IASB et les règles des IFRS, fait face à deux grandes crises :

- Sociale : Une répartition très inégale des richesses.

- Environnementale : Une perte massive de biodiversité et une accélération du réchauffement climatique.

Les principes de l’Organisation Internationale du Travail (OIT) ne sont pas respectés partout, et les lois internationales sur l’environnement sont encore peu développées. Actuellement, la Responsabilité Sociétale des Entreprises (RSE), encadrée par la norme ISO 26000 (non obligatoire) ou les normes CSRD pour les grandes entreprises européennes, reste la meilleure initiative disponible.

Cependant, selon certains experts, il est impossible de résoudre ces problèmes sans réformer la comptabilité des entreprises. Ils proposent un nouveau système :

- La comptabilité en triple capital, qui considère à égalité trois éléments :

- Le capital naturel (environnement).

- Le capital humain (bien-être des personnes).

- Le capital financier (argent).

Ce modèle vise à gérer les entreprises de manière plus écologique et humaine, tout en respectant la propriété privée et l’économie de marché.

Le salarié et la nature dans la comptabilité actuelle

Le passif au bilan regroupe les ressources financières utilisées par une entreprise pour financer ses activités et ses actifs. Ces ressources proviennent :

- Des fonds propres (apports des propriétaires).

- Des dettes (emprunts ou crédits).

Le capital, constitué des apports des propriétaires, est une forme particulière de dette :

- Il n’est pas soumis à des conditions de remboursement tant que l’entreprise existe.

- Il donne aux propriétaires le pouvoir de gouverner l’entreprise.

La préservation du capital est essentielle pour assurer la viabilité de l’entreprise. Dans un modèle classique, cela concerne uniquement le capital financier, géré par des mécanismes d’investissements et d’amortissements.

En revanche, les dépenses liées à la RSE (Responsabilité Sociétale des Entreprises), comme :

- Les salaires et les formations.

- Les ressources naturelles (matières premières, mises aux normes).

...sont classées comme des charges à réduire.

Cette approche priorise le capital financier comme une contrainte stricte, tandis que les salariés et la nature deviennent des variables ajustables pour maximiser les profits. Cela crée un déséquilibre, opposant les humains entre eux et les humains à la nature.

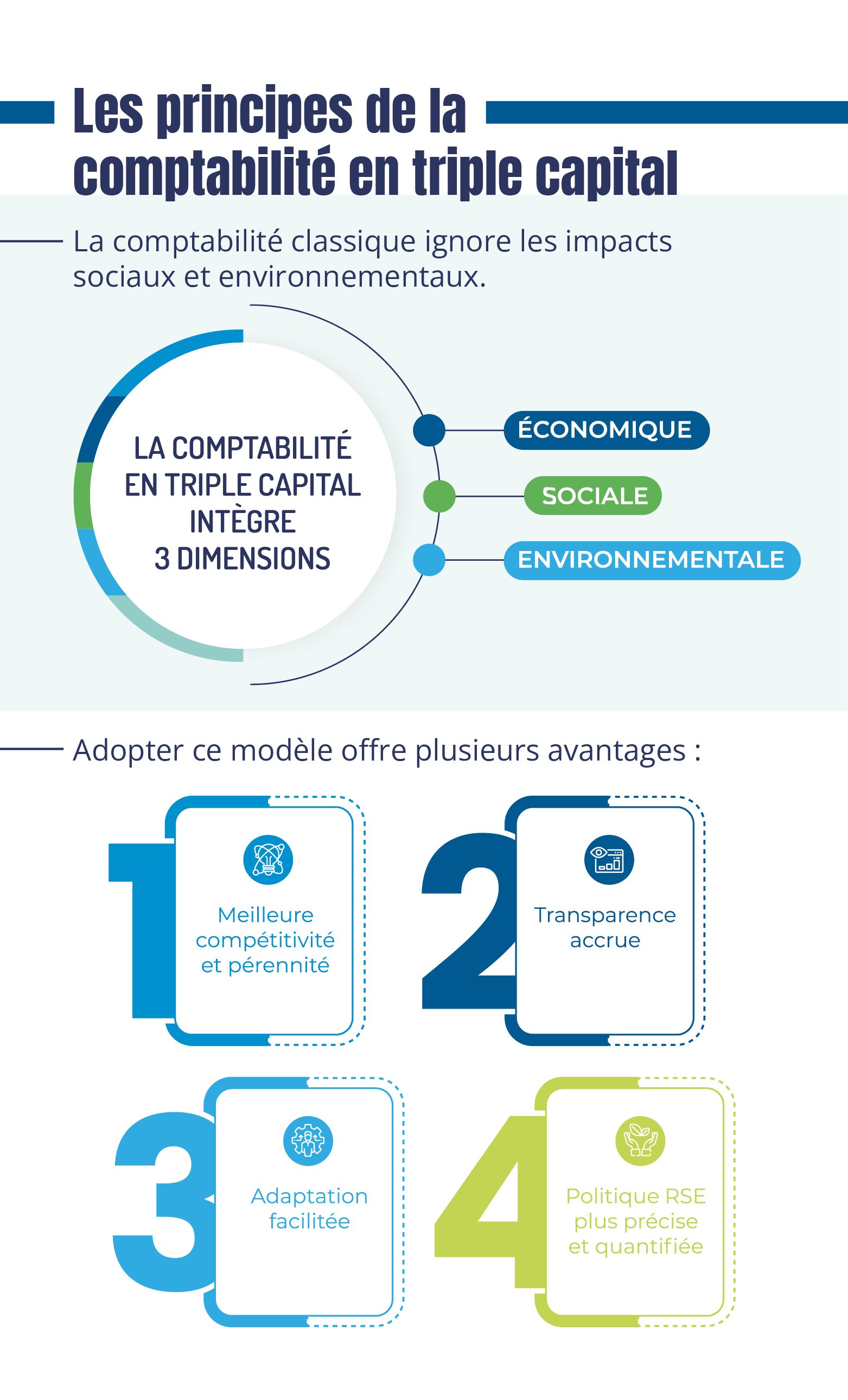

Les principes de la comptabilité en triple capital

La comptabilité classique ne prend pas en compte certaines variables clés, comme les impacts sociaux et environnementaux. La comptabilité triple capital élargit cette vision en intégrant trois dimensions de performance :

- Économique : La performance financière classique.

- Sociale : Les effets sur les salariés et la société.

- Environnementale : Les impacts sur la nature.

Dans ce modèle, les dépenses liées au social et à l’environnement (salaires, actions sociétales, efforts environnementaux) ne sont plus considérées comme de simples coûts. Elles deviennent des investissements valorisés, inscrits dans des comptes spécifiques et amortissables, comme les investissements financiers traditionnels.

Ainsi, le capital social et le capital environnemental sont ajoutés au bilan de l’entreprise, au même niveau que le capital financier. Cela permet de mesurer la véritable valeur de l’entreprise, en tenant compte des effets positifs ou négatifs de son activité sur la société et l’environnement.

Adopter ce modèle offre plusieurs avantages :

- Meilleure compétitivité et pérennité grâce à des décisions mieux informées.

- Transparence accrue pour répondre aux attentes des parties prenantes (clients, actionnaires, investisseurs, etc.).

- Adaptation facilitée aux nouvelles réglementations sociétales et environnementales.

- Une politique RSE plus précise et mieux quantifiée.

Cette approche aide les entreprises à combiner performance économique, responsabilité sociale et préservation de l’environnement.

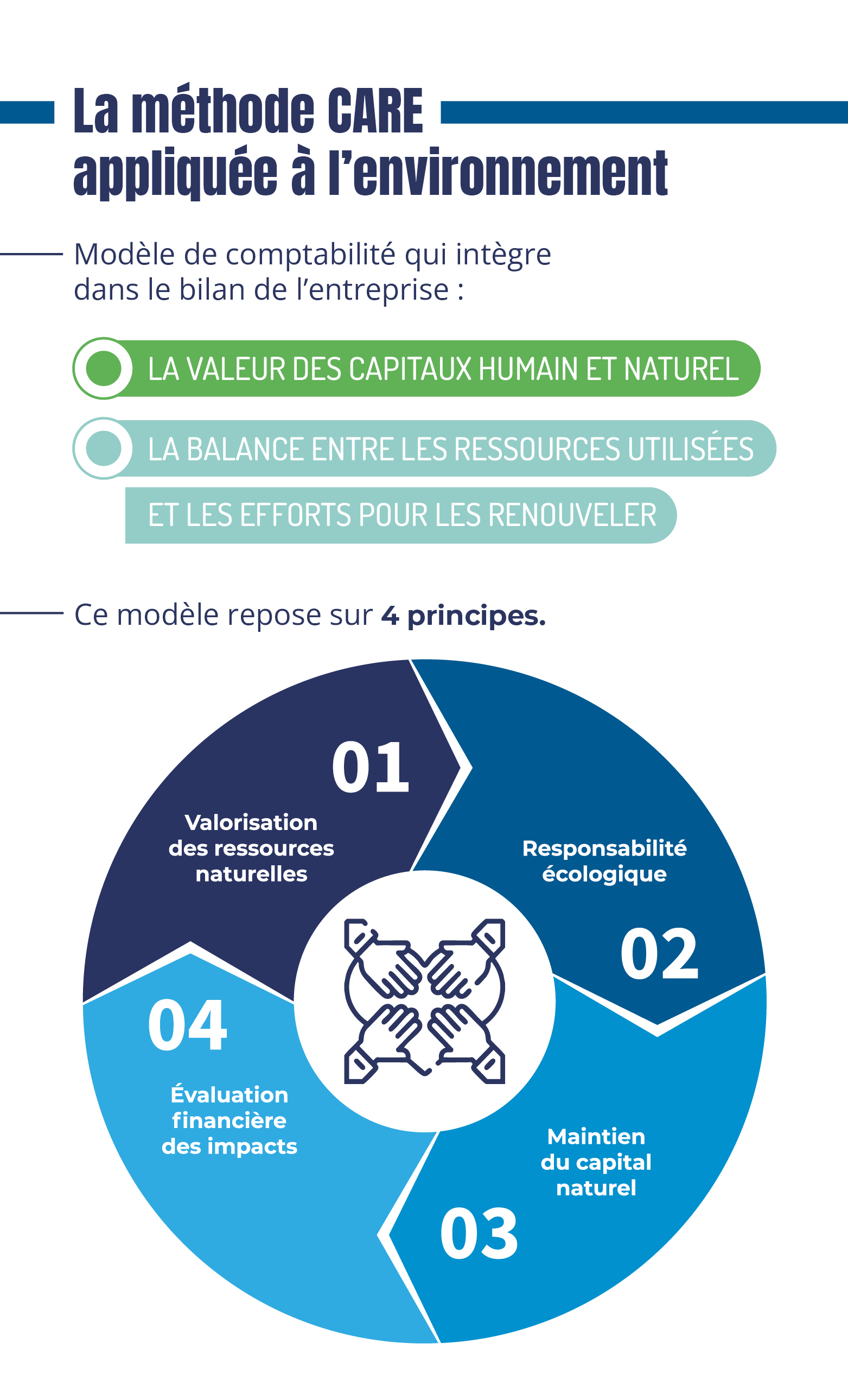

Exemple de mise en œuvre : la méthode CARE appliquée à l’environnement

La Comptabilité Appliquée au Renouvellement de l’Environnement (CARE) est un modèle de comptabilité développé par Jacques Richard et Alexandre Rambaud.

Il intègre dans le bilan de l’entreprise :

- La valeur des capitaux humain et naturel.

- La balance entre les ressources utilisées et les efforts pour les renouveler.

Ce modèle repose sur quatre principes pour aider les entreprises à respecter les limites écologiques et à renouveler les ressources naturelles qu’elles utilisent :

- Valorisation des ressources naturelles : L’eau, les sols, la biodiversité, etc., sont traités comme des actifs comptables, au même titre que les machines ou les finances.

- Responsabilité écologique : Les entreprises doivent mesurer leur impact environnemental, préserver les ressources et investir dans leur régénération.

- Maintien du capital naturel : Les écosystèmes doivent être protégés ou restaurés, sans compromettre les ressources des générations futures.

- Évaluation financière des impacts : Les dégradations environnementales sont traduites en coûts financiers (par exemple, le coût pour reconstituer une nappe phréatique exploitée).

Fonctionnement concret :

- Identification des ressources utilisées : L’entreprise recense les ressources naturelles qu’elle exploite (eau, air, sols, biodiversité).

- Mesure des impacts : Les dégradations causées (pollution, destruction) sont évaluées et converties en valeur financière.

- Provisions pour restauration : Des sommes sont réservées dans les comptes pour compenser et régénérer les ressources utilisées.

- Reporting écologique : Ces données sont intégrées dans les états financiers, permettant de mesurer clairement la performance environnementale de l’entreprise.

Ce modèle vise à responsabiliser les entreprises et à intégrer pleinement les enjeux écologiques dans leur gestion comptable.

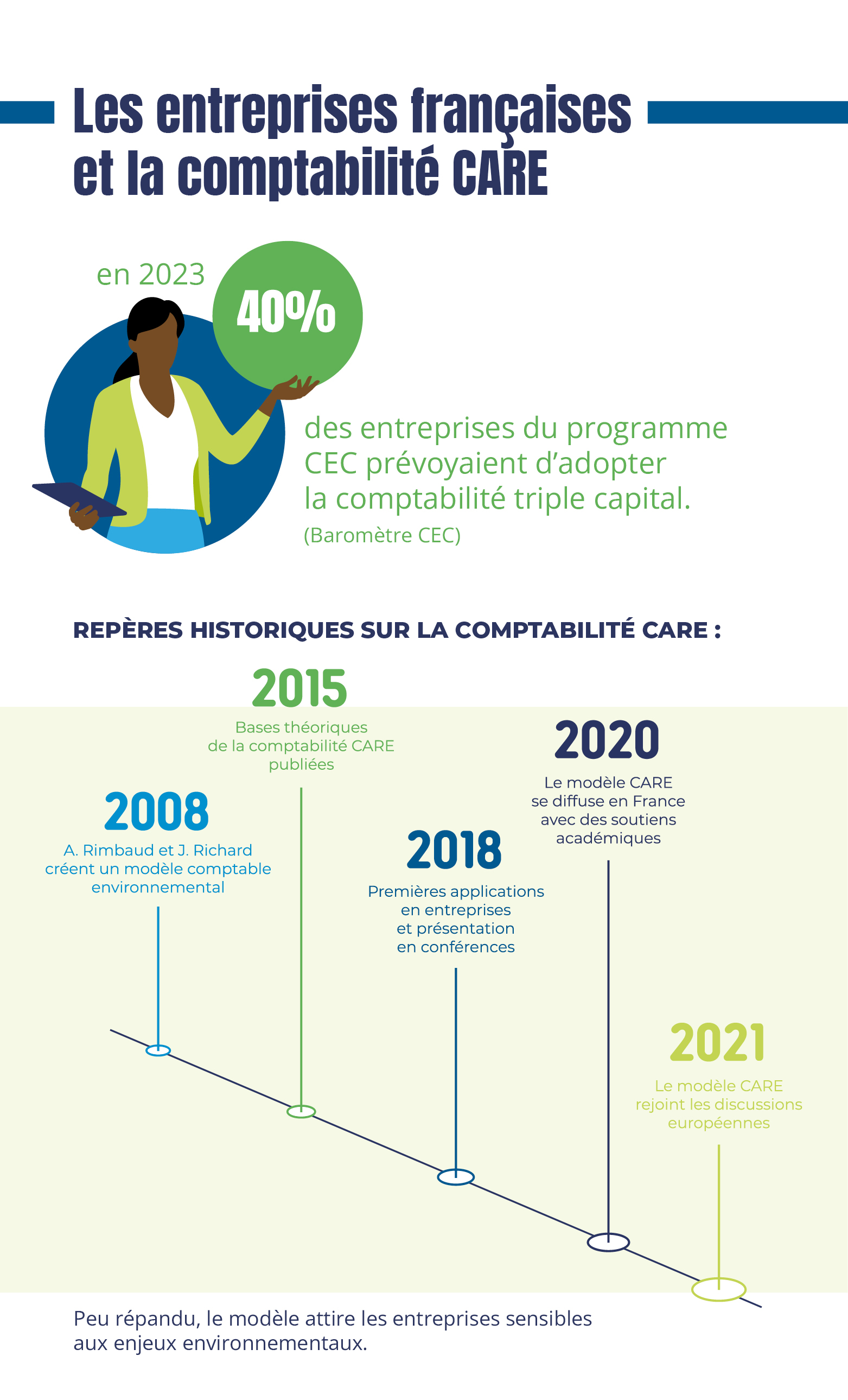

Les entreprises françaises et la comptabilité CARE

40 % des entreprises engagées dans le programme Convention des Entreprises pour le Climat (CEC) ont décidé d’adopter la comptabilité triple capital d’ici fin 2023 (source : Baromètre CEC).

Cependant, il existe encore peu de données précises sur le nombre total d’entreprises utilisant le modèle CARE, bien que son adoption progresse, surtout en France.

Ce modèle intéresse les organisations souhaitant intégrer sérieusement les dimensions écologiques et sociales dans leur gestion comptable.

Repères historiques sur la comptabilité CARE :

- 2008 : Alexandre Rambaud et Jacques Richard lancent les premiers travaux sur un modèle comptable intégrant les enjeux environnementaux.

- 2015 : Publication des bases théoriques de la comptabilité CARE, mettant l’accent sur la préservation des capitaux naturels.

- 2018 : Premières applications pratiques dans des entreprises et présentation officielle lors de conférences.

- 2020 : Le modèle CARE gagne en popularité en France, soutenu par des institutions académiques et des organisations promouvant des pratiques comptables responsables.

- 2021 : Le modèle CARE est inclus dans les discussions européennes sur la normalisation des rapports de durabilité.

Ce modèle reste encore peu répandu mais continue d’attirer l’attention des entreprises soucieuses d’intégrer les enjeux environnementaux dans leur gestion.

Le point de vue de l’expert-comptable : avantages / inconvénients (ou limites)

La comptabilité Triple capital repose sur une vision holistique de la performance d’une entreprise, évaluant non seulement ses résultats financiers, mais aussi son impact sur la société et l’environnement.

Avantages de la comptabilité triple capital

1. Vision globale de la performance

- Intègre des indicateurs financiers, sociaux et environnementaux pour évaluer la performance globale de l’entreprise.

- Permet une meilleure prise de décision stratégique grâce à une vision à long terme.

2. Amélioration de l’image et de la réputation

- Valorise l’engagement de l’entreprise en matière de RSE (Responsabilité Sociétale des Entreprises).

- Renforce la confiance des parties prenantes : clients, investisseurs, employés, partenaires et communautés locales.

3. Gestion des risques

- Permet d’anticiper et de réduire les risques liés à la durabilité : réglementation environnementale, critiques sociales ou sanctions financières.

- Favorise une meilleure gestion des ressources naturelles et humaines, limitant les impacts négatifs.

4. Alignement avec les objectifs de développement durable (ODD)

- Contribue aux ODD définis par les Nations Unies en permettant de mesurer et d’aligner les activités de l’entreprise avec ces objectifs.

Inconvénients de la comptabilité triple capital

1. Complexité de mise en œuvre

- Nécessite des outils, des méthodologies et des compétences spécifiques pour mesurer les impacts sociaux et environnementaux.

- Implique de nombreux départements (RH, finance, production, etc.), ce qui peut créer des résistances internes.

2. Absence de standardisation

- Contrairement à la comptabilité financière, il n’existe pas encore de normes universellement reconnues pour la comptabilité sociale et environnementale.

- Les indicateurs peuvent varier d’une entreprise à l’autre, rendant les comparaisons difficiles.

3. Coût élevé de mise en place

- Exige des investissements initiaux importants pour développer ou acquérir des outils de mesure, former les employés et mettre en place des processus adaptés.

- Peut représenter une charge importante pour les PME.

4. Subjectivité dans l’évaluation

- Les impacts sociaux et environnementaux sont souvent difficiles à quantifier de manière précise et objective.

- Les entreprises risquent de présenter des données biaisées ou incomplètes si les méthodologies utilisées ne sont pas rigoureuses.

La comptabilité triple capital représente une évolution nécessaire pour intégrer les enjeux sociaux et environnementaux dans la gestion des entreprises. Bien qu’elle présente des défis, ses avantages, notamment en termes de durabilité, de gestion des risques et de création de valeur à long terme, en font un outil stratégique pour les entreprises visionnaires. Cependant, pour en tirer pleinement parti, il est essentiel de surmonter les obstacles liés à la complexité, aux coûts et au manque de standardisation.

Citation

« En sacralisant la conservation du capital financier, on exclut les autres types de capitaux, à savoir le capital environnemental et le capital humain, tout aussi essentiels à la vie de l’entreprise » (Jean Richard, expert-comptable de formation et professeur émérite à l’université Paris Dauphine.)

Vous aimerez également

Lire le dossier

Lire le dossier

Le chiffre du mois

40%

des grandes entreprises prévoient d’atteindre la neutralité carbone d’ici 2030

Place à l'expert

Comment faire de votre management un levier de croissance ?

par Emmanuel FORT - expert en management

0m 0s /

0m 0s

Sondage du mois

Automatisez-vous certaines tâches pour gagner en efficacité ?

Merci de votre participation, les résultats sont actuellement de :

Oui

50 %

Non

50 %